Jetzt mal Hand aufs Herz: Weisst du, mit wie viel Rente du rechnen kannst, wenn du das Pensionsalter erreichst – und welche Annahmen dieser Prognose zugrunde liegen?

Wahrscheinlich hast du dir wie viele andere auch noch keine grossen Gedanken darüber gemacht. Dabei ist es gar nicht so schwer. Nimm dir unbedingt die Zeit, dir einen groben Überblick zu verschaffen, es ist einfacher, als du denkst! So gehst du vor:

Die 1. Säule: AHV

Mit dem ESCAL AHV Rechner ist es ganz einfach, seine erwartete AHV-Rente zu berechnen. Hier eine detaillierte Anleitung dazu:

AHV-Rente berechnen

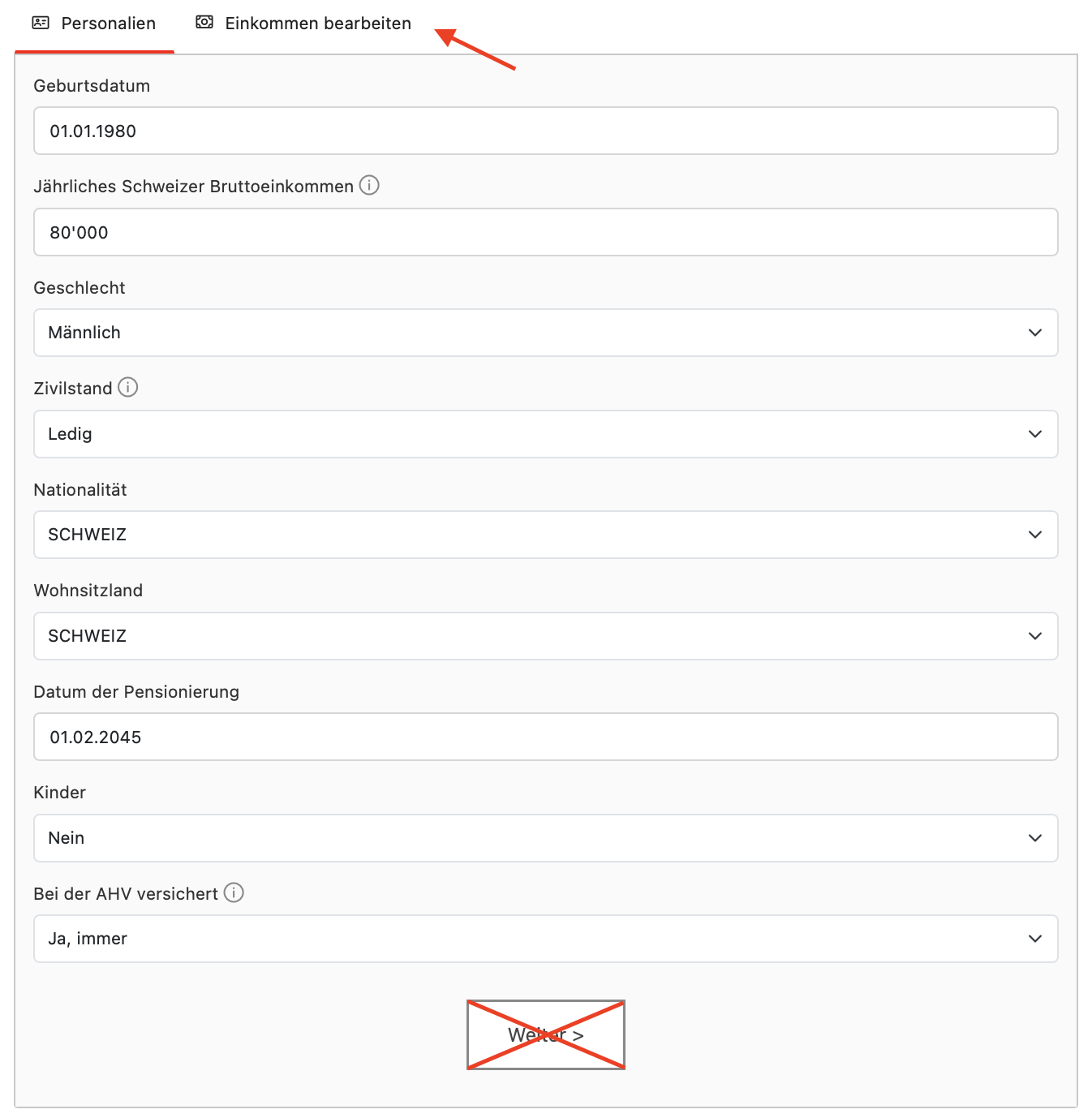

Trage im ersten Schritt alle deine Personalien ein. Bei Bruttoeinkommen trägst du deinen aktuellen Lohn ein.

Klicke danach nicht auf „Weiter“, sondern gehe zuerst in den Reiter „Einkommen bearbeiten“.

Im Reiter „Einkommen bearbeiten“ siehst du jetzt, was der Rechner für Annahmen macht bezüglich deiner Lohnentwicklung. Der Rechner geht davon aus, dass dein Einkommen bis zum aktuellen Lohn stetig gestiegen ist und sich später nicht weiter erhöhen wird.

Im Reiter „Einkommen bearbeiten“ siehst du jetzt, was der Rechner für Annahmen macht bezüglich deiner Lohnentwicklung. Der Rechner geht davon aus, dass dein Einkommen bis zum aktuellen Lohn stetig gestiegen ist und sich später nicht weiter erhöhen wird.

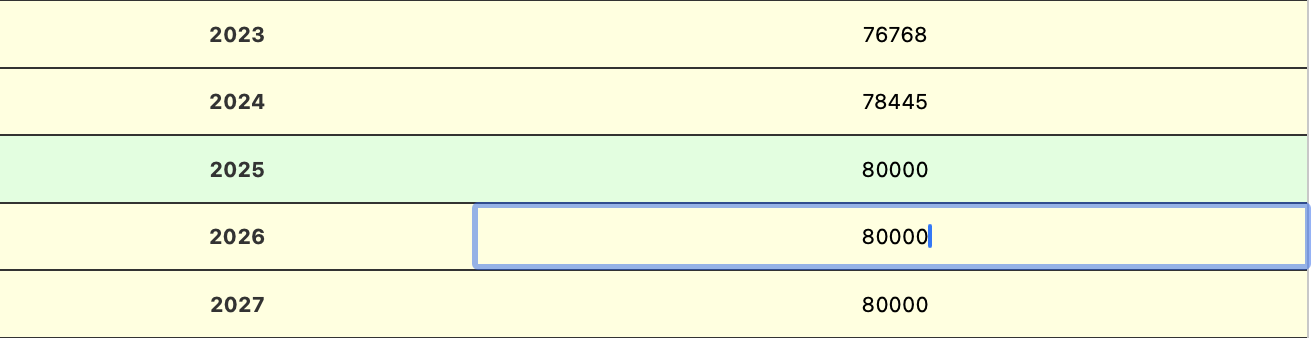

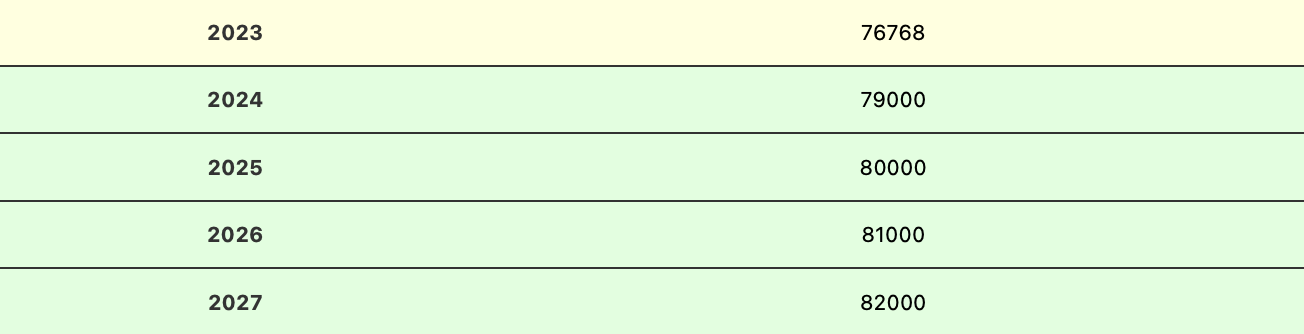

Um eine gute Schätzung deiner AHV-Rente zu erhalten, lohnt es sich, deine ungefähren vergangenen Löhne einzutragen, sowie eine Schätzung zu deiner zukünftigen Lohnentwicklung zu machen. Du kannst einfach in die Zellen klicken und deine Löhne eintragen. Jede von dir bearbeitete Zelle wird dann automatisch grün:

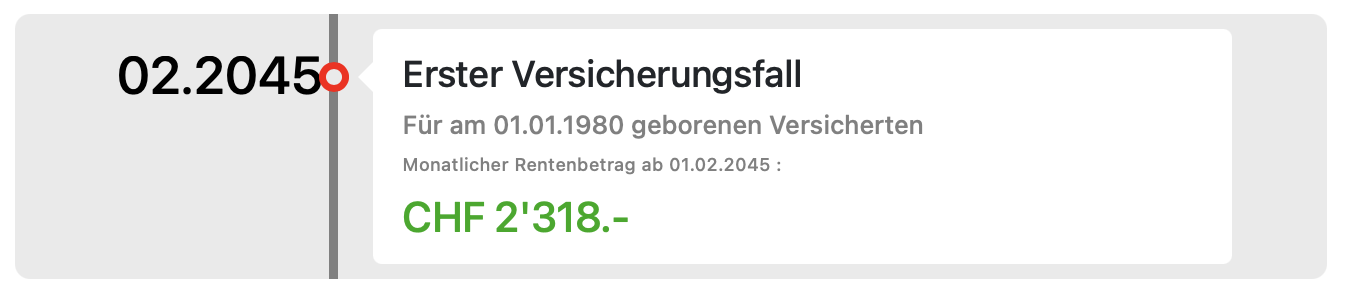

Wenn du fertig bist, musst du ganz oben auf „Ergebnisse“ klicken, um deine erwartete AHV-Rente anzuzeigen:

Jetzt siehst du auch schon deine erwartete AHV-Rente:

Wichtig:

- Wenn du verheiratet bist, gibt es automatisch einen weiteren Reiter „Ehefrauen/männer“ im Menü und du musst die Personalien und die Einkommen für dich und deinen Ehepartner eintragen.

- Für alle vergangenen Jahre, in welchen du in der Schweiz wohnhaft warst, aber keinen Lohn hattest (z.B. während der Ausbildung) und nicht verheiratet warst mit jemandem, der AHV bezahlt hat, trägst du als Lohn 10’100 Franken ein. Dies entspricht dem Minimumbeitrag für alle Versicherten.

- Wenn du in die Schweiz zugezogen bist, kannst du bei den Personalien im Reiter „Bei der AHV versichert“ das Datum angeben, seit wann du in der AHV versichert bist.

- Wenn du aus der Schweiz weggezogen bist oder dies planst, kommt es darauf an, ob du weiterhin freiwillig bei der AHV versichert bist. Die Bedingungen für eine freiwillige Versicherung findest du hier.

- Bei der freiwilligen Versicherung wird die Schätzung etwas komplizierter. Mehr Informationen findest du hier.

Wenn es dir zu mühsam ist, deine geschätzte AHV-Rente zu berechnen, hast du hier die wichtigsten Fakten (Stand: 2025) zusammengefasst:

- Minimale AHV-Rente: 1’260 Franken pro Monat

- Maximale AHV-Rente: 2’520 Franken pro Monat

- Maximale AHV-Rente für Ehepaare: 3’780 Franken pro Monat

Alle diese Zahlen basieren auf der Annahme, dass man keine Beitragslücken hat: Für Männer ist das gleichbedeutend mit 44 Beitragsjahren und für Frauen mit 43 Beitragsjahren. Wenn man weniger Beitragsjahre hat, wird die Rente grob proportional gekürzt.

Die minimale AHV-Rente basiert auf dem jährlichen Mindestbeitrag an die AHV von 530 Franken (entspricht einem Lohn von 10’100 Franken) und voller Beitragsdauer.

Die maximale AHV-Rente erhält man bei einem Durchschnittseinkommen von 90’720 Franken und voller Beitragsdauer.

Die 2. Säule: Pensionskasse

Die zweite Säule des Altersvorsorgesystems in der Schweiz sind die Pensionskassen. Jede Pensionskasse muss allen Versicherten mindestens einmal im Jahr einen Vorsorgeausweis zustellen. Auf diesem Vorsorgeausweis findest du die voraussichtliche Altersrente. Diese Schätzung beruht in der Regel auf der Annahme, dass du bis zur Pensionierung zum bisherigen Lohn bei der gleichen Firma weiterarbeitest. Ausserdem werden noch Annahmen zur Verzinsung sowie zum Umwandlungssatz gemacht.

Nichtsdestotrotz gibt es dir eine gute Schätzung, wieviel Rente pro Monat du von deiner Pensionskasse erwarten kannst.

Zwischenfazit

Du solltest jetzt eine grobe Schätzung haben, wieviel Rente du nach deiner Pensionierung erwarten kannst. Natürlich ist das nur eine grobe Schätzung und je weiter deine Pensionierung in der Zukunft liegt, desto grösser ist die Unsicherheit. Generell gilt aber Folgendes:

- Wenn du in der Zukunft mehr verdienen wirst, wird sich auch deine Rente aus AHV (bis zum Maximum) und Pensionskasse erhöhen.

- AHV- und Pensionskassenleistungen hängen auch von zukünftigen politischen Entscheidungen ab (Gesetzesänderungen, Anpassungen von Beitragssätzen, Umwandlungssätzen etc.).

- Die Beitragsjahre kurz vor der Pensionierung sind bei der Pensionskasse besonders wichtig, da in dieser Phase meistens die höchsten Beiträge anfallen und auch das Kapital stark wächst.

- Eine Frühpensionierung oder ein Jobverlust vor der Pensionierung, der zum Ausscheiden aus der Pensionskasse führt (also Kapitalbezug statt Rente), kann die ursprünglich geschätzte Rente deutlich verringern.

Da du nun eine Schätzung über die Höhe deiner zukünftigen Rente hast, solltest du dich fragen, ob es wirklich genug für dich ist. Wenn dich die Zahl eher schockiert als freut oder wenn sich deine erwartete Rente nicht mit deinen Plänen nach der Pensionierung deckt, solltest du dir ernsthaft Gedanken machen, selber etwas zu deiner Vorsorge beizutragen und dich nicht alleine auf die AHV und die Pensionskasse zu verlassen.

Was tun? Und wann anfangen?

Das Wichtigste, was man tun kann, um selber seine Altersvorsorge aufzubessern – wahrscheinlich hast du es schon erraten – ist sparen. Der allerwichtigste Punkt dabei ist, möglichst früh zu beginnen, auch wenn die Pensionierung noch in weiter Ferne liegt.

Am Anfang deiner Karriere lässt sich mit geringem Aufwand sehr viel erreichen. Beginnt man erst zehn Jahre vor der Pensionierung, wird es ungleich schwieriger.

Ein Rechenbeispiel dazu: Angenommen, jemand legt ab 20 Jahren monatlich 264 Franken für die Pensionierung zurück (bis 65). Bei einer angenommenen Jahresrendite von 7 % ergibt sich bis zum 65. Lebensjahr ein Vermögen von rund einer Million Franken. Wenn man mit 30 startet, braucht man 555 Franken, um die Million zu erreichen. Mit 45 sind schon 1’920 Franken nötig und mit 55 müsste man jeden Monat 5’778 Franken auf die Seite legen können, um die 1 Million bis zur Pensionierung noch zu erreichen.

Wichtig: Je kürzer der Anlagehorizont, desto unsicherer wird die Renditeannahme. Mehr dazu im Kapitel über Investieren.

Teste selbst: Unten findest du den Rechner, mit dem du die Werte anpassen kannst.

Der Weg zu einer Million Franken mit 65 Jahren

Zusammenfassung

💡 Verschaff dir einen Überblick, wieviel Rente du erwarten kannst

💰 Überleg dir, wieviel zusätzliches Kapital du bis zur Pensionierung benötigst, um sicher in Rente gehen zu können

🐷 Berechne, wie viel du etwa jeden Monat auf die Seite legen solltest, um dein Ziel zu erreichen

0 Kommentare